Assurance vie

L'assurance vie est un produit d'épargne qui vous permet de faire diversifier votre épargne, réaliser vos projets, transmettre votre capital et bien plus encore.

Prendre rendez-vousCe contrat présente un risque de perte en capital(1)

Cet Oscar du Meilleur Service aux assurés est décerné par un jury de journalistes de la rédaction de Gestion de Fortune et des professionnels représentant l'ensemble des acteurs du secteur de l'Assurance, pour une période d'un an à compter du 1er avril 2026.

Le + de notre assurance vie

Valoriser son capital

dans un cadre fiscal attractif

Large choix des supports d’investissement

pour diversifier votre épargne

Une gestion simplifiée

grâce aux experts de Société Générale Gestion(2)

Versement programmé

possible à partir de 25 € / mois selon le contrat.

Votre Assurance vie en pratique

Qui peut ouvrir une assurance vie ?

L’assurance vie est accessible à tous, sans condition d'âge. Chaque membre de votre famille peut détenir une ou plusieurs assurance vie.

Disponibilité de votre capital

À tout moment vous pouvez récupérer totalement ou partiellement votre capital ainsi que vos intérêts et cela sans aucun frais(3).

Les modes de gestion

Plusieurs choix s'offre à vous : Vous pouvez piloter vous-même la gestion de votre

contrat.

À partir de 7 500 €(4) détenus au sein d’un contrat d’assurance vie, vous

pouvez déléguer la gestion de votre contrat aux experts de Société Générale Gestion, à travers 2

services : Alliage Gestion ou Gestion Sous Mandat

Répartition des supports

Au sein d’un même contrat d’assurance vie, vous pouvez combiner deux types de supports :

- Un support garanti en capital, le support Sécurité en euros.

- Les supports en unités de compte, investis sur les marchés financiers et immobiliers, qui vous permettent de viser un meilleur rendement pour votre épargne, en contrepartie d’un risque de perte en capital(1).

La fiscalité

L'assurance vie offre des avantages fiscaux. Les sommes versées sur le contrat ne sont jamais taxées, seuls les gains générés par le contrat peuvent l'être en fonction de l'âge du contrat. Aucun impôt n'est dû si aucun retrait n'est effectué.

- A partir de la 8ème année, vous bénéficiez d'un abattement annuel de 4 600 € si personne célibataire, 9 200 € pour un couple. Au-delà de cet abattement, vous serez prélevé de 7,5% (plus les prélèvements sociaux) sur vos plus-values, si votre contrat est inférieur à 150 000 €, pour les versements effectués à compter du 27/09/2017.

- Consultez tous les détails relatifs à la fiscalité de l’Assurance Vie et la fiscalité des rachats en assurance vie.

- Découvrez notre simulateur en cas de rachat.

Finance durable

Sogécap(5) investit de manière à participer au développement durable en intégrant des critères ESG dans la gestion financière de son support en Euros mais également en référençant plusieurs unités de compte responsables dont certaines labellisées ISR (Investissement Socialement Responsable)

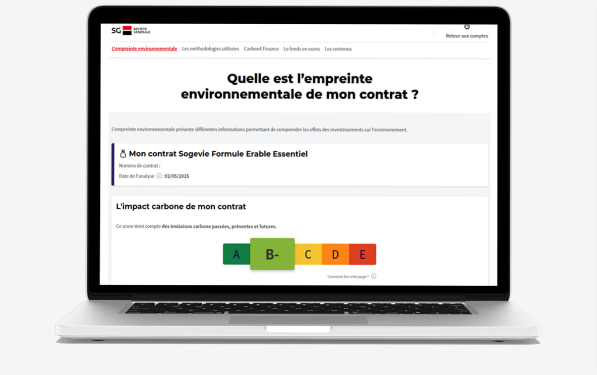

Mon empreinte épargne

Mesurez l'impact carbone de votre contrat depuis un espace dédié sur votre Espace Client.

Quel contrat pour vos projets ?

Nous vous accompagnons dans le choix du contrat adapté notamment à votre situation et à vos besoins.

Erable essentiel(7)

Un contrat accessible à tous à partir de 25€/mois.

Séquoia(8)

Un contrat modulable offrant plus de possibilités d’investissement et de diversification.

Ebène(9)

Un contrat premium destiné aux investisseurs recherchant une gestion haut de gamme avec un large choix de supports et des services personnalisés.

Plan Epargne Retraite (PER)(10)

Pour vous aider à préparer votre retraite.

Bonus sur versement

Société Générale Assurances propose une offre de bonus sur versement(11) allant de +1,00% à +2,00% sur le rendement du fonds en euros : offre soumise à conditions(11).

Sogécapi Patrimoine

Un cadre privilégié pour vos stratégies patrimoniales

Diversification offre bonus sur encours

Support sécurité en euros de votre assurance vie

Découvrez aussi

La gestion déléguée sur votre assurance vie.

Les opérations possibles

Arbitrage

Réajuster la répartition de votre épargne entre différents supports (sécurisés ou plus dynamiques) pour chercher à optimiser vos investissements.

En savoir plusVersement

Sur votre contrat, vous pouvez effectuer des versements en ligne, en agence avec votre conseiller, ou directement en ligne depuis votre Espace Client ou l'Appli SG.

En savoir plusRachat

Votre argent est disponible à tout moment par le biais de rachats partiels ou d'un rachat total.

En savoir plus

L'assurance vie pour préparer l'avenir de votre enfant.

Constituez un capital pour les futurs projets de votre enfant grâce à l'assurance vie. Accessible dès le plus jeune âge, avec des versements dès 25 € par mois, elle permet d'épargner à son rythme.

Comment souscrire une assurance vie ?

1. Diagnostic en ligne

Gagnez du temps sur votre rendez-vous en renseignant votre questionnaire en toute autonomie. Définissez vos objectifs financiers et votre tolérance au risque.

2. Rendez-vous en agence

Il vous aidera à choisir le contrat adapté à vos besoins et réalisera l’ouverture de votre assurance vie.

Assurance vie : questions fréquentes

Comment fonctionne une assurance vie ?

Votre conseil va tout d’abord s’assurer que l’assurance vie est une solution d’investissement adaptée à votre situation. Celle-ci vous permet d'épargner à votre rythme grâce à des versements libres ou programmés, à partir de 25 € par mois. Vous choisissez la répartition de votre épargne entre le support Sécurité en euros, qui garantit votre capital net investi, et les supports en unités de compte qui offrent un potentiel de rendement plus élevé en contrepartie d'un risque de perte en capital.

La gestion de votre contrat permet de répondre à différents besoins : optez pour la gestion libre pour rester acteurs de vos investissements, ou confiez la gestion à des experts Société Générale Gestion qui ajusteront la répartition entre les unités de comptes de votre contrat selon notamment votre profil afin de profiter au mieux des opportunités des marchés financiers et en contrepartie de l’acceptation d’un risque de perte en capital.

Votre épargne reste disponible : vous pouvez effectuer des retraits partiels ou totaux à tout moment (appelés « rachats). Au-delà de 8 ans, vous bénéficiez d'un abattement annuel de 4 600 € sur les plus-values (9 200 € pour un couple) et d'un taux de prélèvement réduit de 7,5% au-delà de l’abattement si le contrat est inférieur à 150 000 € pour les versements réalisés à compter du 27 septembre 2017. A noter que seuls les gains sont soumis à une fiscalité en cas de rachat.

A quoi sert une assurance vie ?

Cette solution d’épargne permet de répondre à différents projets au cours de votre vie. Pour financer les études de vos enfants par exemple, elle permet d’effectuer des retraits partiels selon vos besoins. En vue d'un achat immobilier, elle peut constituer un apport solide grâce aux versements réguliers qui y sont faits. Elle permet aussi de se constituer un capital en vue d’en disposer à la retraite.

Au moment de la retraite, deux options s'offrent à vous : percevoir votre capital en une fois ou opter pour une rente viagère versée à vie en contrepartie de l’aliénation du capital. Il est également possible d’effectuer des rachats programmés ou ponctuels. Cette flexibilité vous donne la liberté de choisir la solution la mieux adaptée à votre situation.

L'assurance vie facilite aussi la transmission de patrimoine. Vous désignez librement un ou plusieurs bénéficiaires et pouvez modifier ce choix à tout moment. Les sommes transmises bénéficient d'un cadre fiscal spécifique, distinct de votre succession.

Per ou assurance vie ?

Le PER et l'assurance vie répondent à différents objectifs de placement mais qui peuvent se rejoindre. Votre choix dépendra de votre situation et de vos projets. Votre conseiller est là pour vous accompagner dans le choix d’une solution adaptée.

Le PER propose une déduction fiscale immédiate des versements de votre revenu imposable, particulièrement avantageuse pour les hauts revenus dans les limites prévues par la loi. Néanmoins, votre épargne reste bloquée jusqu'à la retraite, sauf cas exceptionnels (cas définis par la loi) de déblocage anticipé comme l'achat de la résidence principale.

L'assurance vie offre une plus grande souplesse avec une disponibilité permanente de votre capital. Sa fiscalité devient particulièrement attractive après 8 ans, avec un abattement annuel sur les plus-values et les intérêts. Elle permet également une transmission facilitée grâce à une fiscalité spécifique pour les bénéficiaires.

Les deux solutions peuvent se compléter harmonieusement dans une stratégie patrimoniale globale.

Peut-on avoir plusieurs assurances vie ?

Contrairement aux livrets d'épargne réglementée, vous avez la possibilité de souscrire autant de contrats d'assurance vie que vous le souhaitez, sans limite de montant. Cette liberté vous offre des opportunités pour essayer de dynamiser votre épargne selon vos objectifs.

La détention de plusieurs contrats peut permettre :

- Une diversification en accédant à différents supports d'investissement

- Une transmission simplifiée en dédiant un contrat par bénéficiaire

Pour tirer le meilleur parti de vos contrats, votre Conseiller SG vous accompagne dans leur articulation et vous aide à choisir la répartition la plus adaptée notamment à vos projets.

Faut-il déclarer l'assurance vie aux impôts ?

La détention simple d'un contrat d'assurance vie ne nécessite aucune déclaration fiscale sauf dans le cas où le contrat est étranger, il doit alors être déclaré. Les obligations déclaratives interviennent uniquement lors des rachats, partiels ou totaux, qui génèrent des plus-values et selon l’âge du contrat.

Dans ce cas, votre assureur se charge du prélèvement forfaitaire non libératoire, appliqué au moment du rachat, sauf si vous choisissez une option fiscale différente. Le taux varie selon l'ancienneté de votre contrat : 12,8% avant 8 ans, 7,5% au-delà pour les contrats inférieurs à 150 000 € pour les versements réalisés à compter du 27/09/2017. Les montants sont automatiquement reportés sur votre déclaration de revenus grâce à l'Imprimé Fiscal Unique.

Les retraits effectués après 8 ans de détention bénéficient d'un abattement annuel sur les gains de 4 600 € pour une personne seule, doublé pour un couple marié ou pacsé soumis à imposition commune. Les prélèvements sociaux de 17,2% s'appliquent en complément.

Comment fonctionne une assurance vie en cas de décès ?

Le capital constitué sur votre assurance vie sera transmis aux bénéficiaires que vous avez désignés dans votre contrat, selon des modalités avantageuses. Une garantie plancher (jusqu’à vos 80 ans) protège vos proches contre les aléas des marchés financiers en leur assurant un capital minimum correspondant à vos versements nets.

En pratique, vos bénéficiaires doivent notifier votre décès auprès de Société Générale Assurances et fournir les documents justificatifs nécessaires. Le capital leur sera versé hors succession, après examen du dossier.

Pour renforcer cette protection, votre contrat peut inclure des garanties supplémentaires comme la majoration du capital versé. Cette option permet d'optimiser la transmission de votre patrimoine tout en protégeant efficacement vos proches.

Peut-on hériter de plusieurs assurance vie ?

Vous pouvez recevoir des capitaux provenant de différents contrats d'assurance vie. Chaque contrat bénéficie de son propre cadre fiscal avec un abattement de 152 500 € par bénéficiaire pour les versements effectués avant les 70 ans du souscripteur.

Un même bénéficiaire peut donc percevoir des capitaux de plusieurs assureurs sans que les abattements ne se cumulent entre eux. La répartition du capital s'effectue selon les clauses bénéficiaires de chaque contrat, dans le respect des parts définies par le souscripteur.

Les sommes perçues au titre des différents contrats d'assurance vie restent distinctes de la succession. Cette séparation permet une transmission facilitée du patrimoine, particulièrement avantageuse lorsque les versements ont été réalisés avant 70 ans.

Comment savoir si on est bénéficiaire d'une assurance vie ?

Pour vérifier si vous êtes bénéficiaire d'une assurance vie suite au décès d'un proche, plusieurs démarches s'offrent à vous :

- Contactez l'Association pour la Gestion des Informations sur le Risque en Assurance (AGIRA) qui centralise gratuitement les recherches auprès de tous les assureurs. Un formulaire en ligne vous permet d'effectuer votre demande en joignant l'acte de décès.

- Consultez le service Ciclade de la Caisse des Dépôts pour les contrats en déshérence de plus de 10 ans. Une recherche simple avec vos coordonnées suffit pour identifier d'éventuels contrats à votre nom.

Les assureurs disposent de 15 jours pour vous répondre via l'AGIRA. Pour un traitement plus rapide de votre dossier, rassemblez en amont les documents d'identité et justificatifs qui vous seront demandés.

Combien de temps pour un rachat en assurance vie ?

Le rachat d'une assurance vie s'effectue selon des délais réglementés. Suite à votre demande de rachat, l’assureur dispose d'un délai maximum de deux mois pour verser les fonds sur votre compte. Dans la pratique, les rachats partiels sont traités plus rapidement, généralement sous 8 à 10 jours ouvrés.

Les délais peuvent varier selon la nature de votre demande. Un rachat partiel en ligne sur le fonds en euros est généralement plus rapide qu'un rachat total nécessitant la vente d'unités de compte. Par mesure de sécurité, les retraits dépassant certains montants requièrent des vérifications supplémentaires conformément aux obligations légales.

Si le délai légal n'est pas respecté, des pénalités de retard sont automatiquement appliquées au bénéfice du souscripteur, avec une majoration progressive des intérêts versés. Votre Conseiller SG reste à votre disposition pour suivre l'avancement de votre demande de rachat.

Pourquoi verser sur une assurance vie après 70 ans ?

Les primes versées après 70 ans intègrent la succession de l’assuré, on sort donc du régime fiscal privilégié de l’assurance vie.

La fiscalité des versements sur une assurance vie après 70 ans présente cependant des atouts pour la transmission de patrimoine. Un abattement global de 30 500 euros, commun à tous les bénéficiaires, s'applique sur les sommes versées, permettant une transmission avantageuse. A noter que cet abattement est cumulable avec l’abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans. Au-delà de l’abattement, le barème des droits de succession s’applique sur le capital transmis, les gains et intérêts générés par le contrat après les 70 ans de l’assuré sont donc exonérés de droits de succession.

L’un des principaux avantages réside dans l’absence de fiscalité sur le versement des primes. Pendant la vie du contrat, seuls les prélèvements sociaux au taux de 17,2% sont prélevés chaque année. Cela s’avère particulièrement pertinente pour votre conjoint ou partenaire de PACS, qui bénéficie d'une exonération complète des droits de succession sur les capitaux transmis, sans limite de montant. Les versements effectués participent ainsi à une stratégie patrimoniale globale tout en préservant la disponibilité de votre épargne.

Ces produits pourraient également vous intéresser

PEA : Plan d’Épargne en Actions

Placer son épargne sur les marchés français et européens en bénéficiant d'un régime fiscal favorable.

En savoir plusCTO : Comptes Titres Ordinaire

Investir sur les différents marchés financiers et immobiliers français ou étranger et dans tout type de valeur mobilières.

En savoir plusAssurance vie ou assurance décès ?

(1) L’accès aux marchés financiers à travers les unités de compte présente un risque de perte en capital. La valeur des unités de compte qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse comme à la baisse dépendant en particulier de l’évolution des marchés financiers. Le fonctionnement des unités de compte est décrit dans la notice d'information du contrat. Sogécap ne s’engage que sur le nombre d’unités de compte mais pas sur leur valeur.

(2) Société Générale Gestion, société anonyme au capital social de 567 034 094 euros, dont le siège social est sis 90, boulevard Pasteur, 75015 PARIS, enregistrée sous le n° 491 910 691 au Registre du commerce et des sociétés de Paris, est agréée en tant que société de gestion de portefeuille par l'AMF sous le numéro GP 009000020.

(3) sous réserve que le support investi le permette et selon l'âge du contrat pour l'application de la fiscalité.

(4) Valable pour Alliage Gestion.

(5) Sogécap, société anonyme d’assurance sur la vie et de capitalisation au capital de 1 346 272 126 EUR - Entreprise régie par le Code des assurances - 086 380 730 RCS Nanterre - Siège social : Tour D2 - 17 bis place des Reflets - 92919 Paris La Défense 2. Contrat multisupport présenté par Société Générale (immatriculation à l’ORIAS n° 07 022 493) en sa qualité d’intermédiaire en assurance. Société Générale – S.A. au capital de 958 618 482,50 € – 552 120 222 RCS PARIS – Siège social : 29, bd Haussmann, 75009 Paris. SG est une marque de Société Générale.

(6) Taux de rendement moyen, net de frais de gestion et brut de prélèvement sociaux et fiscaux, incluant le cas échéant le bonus sur encours et/ou le bonus sur versements et/ou le bonus sur arbitrage. La rémunération exprimée en euros, prise en compte définitivement à compter du 09 janvier, est indiquée dans le suivi des opérations ci-dessous et inclut, le cas échéant, l’ensemble des bonus (sur encours et/ou sur versements et/ou sur arbitrage) dont vous avez bénéficié. Le détail des bonus obtenus le cas échéant est indiqué dans votre relevé annuel de situation reçu dans le courant du premier trimestre. Les performances passées ne préjugent pas des performances futures.

(7) Sogévie Formule Érable Essentiel est un contrat d’assurance collective sur la vie à adhésion facultative de Sogécap, compagnie d’assurance sur la vie et de capitalisation. Ce contrat multisupport est présenté par Société Générale, dont le siège social est situé 29, boulevard Haussmann (Paris IXe), en sa qualité d'intermédiaire en assurances, immatriculation ORIAS n° 07 022 493 (orias.fr).

(8) Séquoia : contrat d’assurance collective sur la vie à adhésion facultative de Sogécap, compagnie d’assurance sur la vie et de capitalisation. Contrat multisupport présenté par Société Générale (immatriculation à l’ORIAS n° 07022493) en sa qualité d’intermédiaire en assurance. Contrat comportant des frais annuels de gestion, détail disponible sur particuliers.sg.fr.

(9) Ébène est un contrat d'assurance individuel sur la vie de Sogécap, compagnie d'assurance vie et de capitalisation. Ce contrat multisupport est présenté par Société Générale dont le siège social est situé 29, boulevard Haussmann (Paris IXe), en sa qualité d'intermédiaire en assurances, immatriculation ORIAS n° 07 022 493 (orias.fr).

(10)Le PER ACACIA est un contrat d’assurance collective sur la vie à adhésion facultative, souscrit par l'Association Apogée Retraite auprès de SOGECAP et présenté par Société Générale dont le siège social est situé 29, boulevard Haussmann (Paris IXe) et BFCOI en leur qualité d’intermédiaires en assurances (immatriculation à l’ORIAS n°07 022 493 et 07 030 515 ; www.orias.fr). Autorité chargée du contrôle : Autorité de Contrôle Prudentiel et de Résolution (ACPR) – 4, place de Budapest - CS 92459 – 75436 Paris Cedex 09.

(11) Offre de majoration de rendement valable du 31/12/2025 (effet 02/01/2026) au 29/04/2026 inclus (effet 30/04/2026). Cette majoration est attribuée fin 2026 prorata temporis et fin 2027 pour tous les versements comportant au moins 15 % en unités de compte (y compris les unités de Compte monétaires) ainsi qu’une part investie sur le fonds en euros pendant la période de validité de l’offre. Cette majoration s’entend net de frais de gestion avant prélèvements sociaux et fiscaux. Les frais sur versement de votre contrat s’appliquent. Les conditions contractuelles sont détaillées dans l’annexe à la Note/Notice d’Information du contrat remise lors de votre versement. Cette offre est cumulable avec l’offre de bonus sur encours.

(12) Rendement sur la part investie sur le fonds en euros du contrat d’Assurance Vie Séquoia de 4.30 % = 2,55% (taux de rendement minimum du contrat Sequoia pour 2025) + 0,25% (Bonus sur encours pour un contrat investi au moins à 50% en unités de compte au 31/12/2025) + 1,50% (Bonus pour un versement réalisé en 2025 et investi au moins à 50% en unités de compte). Taux net de frais de gestion avant prélèvements sociaux et fiscaux. Bonus sur versement : offre de majoration de rendement valable du 29/08/2025 (effet 01/09/2025) au 30/12/2025 inclus (effet 31/12/2025). Cette majoration est attribuée fin 2025 prorata temporis et fin 2026 pour tous les versements comportant au moins 15 % en Unités de compte (y compris les Unités de Compte monétaires) ainsi qu’une part investie sur le fonds en euros pendant la période de validité de l’offre. Concernant les versements de moins de 15% d’unités de compte, le montant minimum de versement devra être de 75 000€ pour bénéficier du bonus de 0,50 % sur le rendement du fonds en euros. Cette majoration s’entend net de frais de gestion avant prélèvements sociaux et fiscaux. Les frais sur versement de votre contrat s’appliquent. Bonus sur encours : majoration de rendement soumise à conditions appliquée sur la part du support en euros, valable sur l’année 2025, attribuée fin 2025 prorata temporis, nette de frais de gestion avant prélèvements sociaux et fiscaux. Majoration non applicable si vous bénéficiez déjà d’un taux d’intérêt garanti sur votre support en euros. Pour bénéficier de la majoration, le capital doit rester investi sur le support en euros jusqu’aux dates d’attribution de la majoration. En cas de rachat ou d’arbitrage des unités de comptes choisies avant le 31/12/2025, le bonus pourra être perdu en tout ou partie. Majoration nette de frais de gestion, avant prélèvements sociaux et fiscaux. Les frais sur versement de votre contrat s’appliquent. Les conditions contractuelles sont détaillées dans l’annexe à la Note/Notice d’Information du contrat remise lors de votre versement. Le bonus sur versement et le bonus sur encours sont cumulables.