Placer son argent et investir

Pour préparer un projet (achat immobilier, retraite...), anticiper un imprévu ou faire fructifier votre argent, vous avez une bonne raison d'épargner.

Prendre rendez-vous

Découvrez Les clés de l'Epargne !

Cet espace dédié à l'éducation financière, est conçu pour vous aider à comprendre les notions liées à la gestion de votre épargne.

Découvrir

L’épargne responsable, une nouvelle vision de notre futur

Conjuguer responsabilité et recherche de performance

Une gamme de produits d'épargne gérés par des N°1 en gestion d'actifs

Des produits français et internationaux sélectionnés pour l'expertise de leur gestionnaires en finance durable.

Comprendre la finance durable

Découvrez les différentes approches pour investir de manière durable.

Pourquoi investir ?

Donnez vie à vos projets

Comment investir ?

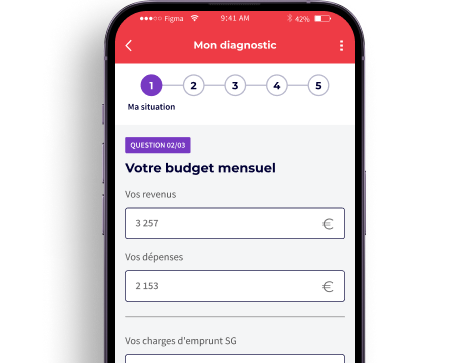

Diagnostic épargne

Renseignez votre questionnaire en ligne en toute autonomie pour découvrir votre profil investisseur. Par la suite, bénéficiez de l'accompagnement de votre conseiller pour définir votre stratégie d'épargne personnalisée.

Questionnaire Diagnostic Epargne au téléphone En savoir plus

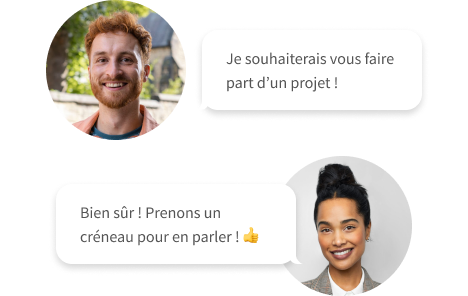

Un conseiller toujours à votre service

Votre conseiller se tient à disposition pour identifier avec vous les solutions adaptées à votre situation. Il prendra en considération vos connaissances financières, le niveau de risque que vous êtes en mesure d'accepter, vos objectifs et horizon de placement ainsi que vos préférences en matière de durabilité.

Prendre rendez-vous

Coup de projecteur sur l’Assurance Vie

Le placement préféré des français, non sans raisons ! Les

possibilités offertes par l’assurance vie sont nombreuses :

-

Votre argent est toujours disponible

-

Sortie en capital ou en rente sous conditions d'aliénation du capital à l'assureur

-

Un rendement potentiellement plus important en unités de compte en contrepartie d'un risque de perte en capital

-

Profitez d'une large gamme de supports dont certains responsables

Des services de gestion

Epargner : questions fréquentes

Comment épargner efficacement ?

Épargner efficacement, c’est surtout rendre son épargne lisible : distinguer ce qui est destiné aux imprévus, aux projets et au long terme, et suivre l'évolution de chaque enveloppe. Ainsi, l’épargne devient un outil d'aide à la décision : un bilan régulier permet alors de garder le cap, et d’ajuster en douceur lorsque le budget change.

Combien épargner chaque mois ?

Il n’y a pas de montant idéal : l’important est de trouver une somme réaliste, compatible avec vos charges, que vous pourrez tenir dans la durée. Un repère souvent cité est la règle « 50-30-20 », qui consiste à allouer 50 % de vos revenus aux charges incompressibles et courantes, 30 % aux dépenses occasionnelles et de loisirs, et 20 % à l’épargne.

Existe-t-il un montant minimum pour que l’épargne soit utile ?

Non ! Même de petites sommes peuvent être utiles, dès lors qu’elles sont mises de côté régulièrement. Le plus difficile n’est souvent pas le montant, mais l’habitude. Commencer modestement permet d’installer un rythme, le montant épargné pourra être ajusté progressivement par la suite.

Quand épargner : en début ou en fin de mois ?

En pratique, épargner en début de mois peut être perçu comme plus simple par certaines personnes : l’épargne passe au même rang qu’une dépense fixe (loyer, factures) et on évite de « voir ce qu’il reste ».

Programmer un virement juste après la réception du salaire peut contribuer à limiter les oublis et la tentation de repousser. En fin de mois, l’effort dépend davantage des aléas… Il est alors plus facile de repousser ou d’annuler l’effort d’épargne.

Les versements automatiques sont-ils vraiment efficaces pour épargner ?

Les versements automatiques sont parfois associés à une démarche d’épargne plus régulière en transformant l’intention en routine. Un virement programmé réduit les oublis et aide à tenir l’effort dans la durée. Et rien n’est figé : le montant et la date peuvent se modifier à tout moment, par exemple en cas de changement de revenus, de charges ou de projet.

Où placer son épargne de précaution pour qu'elle reste disponible ?

Pour une épargne de précaution, l’objectif est de pouvoir récupérer l’argent rapidement, sans risque de perte en capital. Les livrets d’épargne sont généralement adaptés à cet usage, car les versements et retraits y sont libres* et l’épargne reste disponible en cas d’imprévu.

*Les retraits et les versements sont libres sur les livrets d'épargne, toutefois, pour certains livrets un montant minimum de versement ou de retrait doit être respecté et le retrait des sommes ne peut avoir pour effet de rendre le solde du compte débiteur.

Quels sont les premiers pas concrets pour commencer à épargner dès ce mois-ci ?

Un bon point de départ consiste à faire un rapide état des lieux de ses revenus et de ses dépenses, afin d’identifier une capacité d’épargne, même modeste. Il devient alors plus simple de se fixer un objectif réaliste, puis de choisir un support adapté au besoin de disponibilité. Un premier versement éventuellement programmé, est parfois considéré comme le début d’une démarche d’épargne.

Comment ajuster son épargne quand sa situation évolue ?

Lorsque les revenus ou les charges changent, un point régulier permet de revoir le montant mis de côté. L’idée est d’adapter l’effort d’épargne aux nouveaux projets ou priorités (déménagement, arrivée d’un enfant, achat immobilier…), sans tout bouleverser. Même si le montant varie, préserver une forme de régularité aide à garder le réflexe d’épargne dans la durée, quitte à réduire temporairement le montant mis de côté.

Bien accompagné pour épargner

Découvrez nos conseils pour bien épargner