Comment l’assurance vie peut vous aider à réaliser vos projets ?

3 min

3 min

Le succès de l’assurance vie vient de sa capacité à répondre à de multiples objectifs et notamment à préparer ses projets. Lorsque l’on interroge les Français, les projets qui ont été la raison de la souscription d’un contrat d’assurance vie sont souvent les mêmes : préparer l’achat d’un bien immobilier, les études de ses enfants et sa retraite.

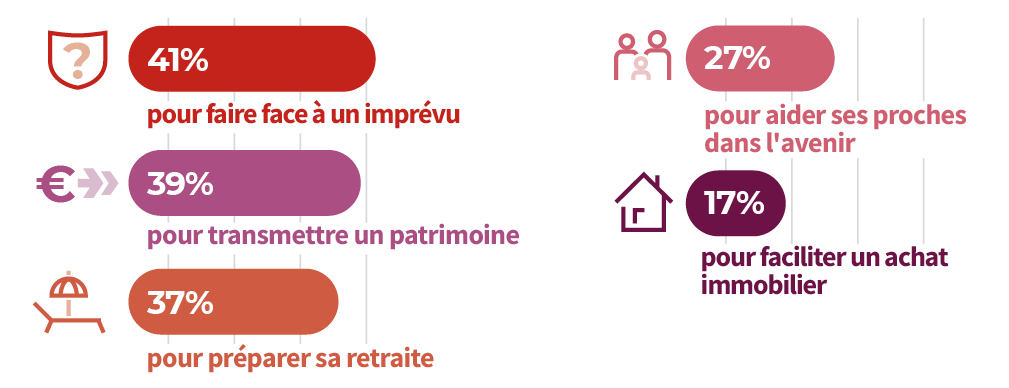

Dans quels buts les Français souscrivent-ils une assurance vie(1) ?

Concrétisez votre projet immobilier avec l’assurance vie

Devenir propriétaire est le rêve de beaucoup de Français. Or l’achat d’une maison, d’un appartement ou d’une résidence secondaire demande un apport conséquent et nécessite de se constituer une épargne sur le long terme.

Il y a encore quelques années, un apport personnel de 10% de la valeur du bien était suffisant pour demander un crédit immobilier. Incertitude financière et remontée des taux obligent, il est aujourd’hui conseillé de fournir un apport de 20%, soit 40 000 € pour l’achat d’un bien à 200 000 €.

Deux règles d’or donc pour la réussite de votre projet : anticipation et régularité.

Sécurisez l’avenir de vos enfants avec l’assurance vie

Accompagner vos enfants dans leur vie de jeunes adultes peut demander la mobilisation de sommes importantes. Financer leurs études supérieures (7 100 € par an et par enfant en moyenne(2)), leur permis de conduire (1 800 € en moyenne(3)), un mariage (environ 12 000€(4)) ou les aider à s’installer chez eux après avoir décroché un premier emploi… la liste des dépenses peut vite s’allonger !

Anticiper est plus que jamais le maître-mot pour les parents. Souscrire au plus tôt une assurance vie et y effectuer régulièrement des versements est alors un gage de sérénité pour vous et pour eux.

Et si vous souhaitez que vos enfants profitent librement du capital de l’assurance vie que vous ouvrez, pensez à souscrire le contrat directement au nom de votre enfant. À sa majorité, il pourra disposer et gérer le capital constitué. Vous pouvez également les désigner comme bénéficiaires de votre contrat d’assurance vie. Vous leur garantissez alors la mise à disposition d’un capital en cas de décès. En tant que grand-parent, vous pouvez aussi aider vos petits-enfants et effectuer une donation jusqu’à 31 865 €(5) à chacun d’eux tous les 15 ans. Pour cela, un notaire peut vous apporter aide et conseil.

Préparez votre retraite avec l’assurance vie

Lors du passage à la retraite, la majorité des Français enregistrent une baisse de 25% à 30% de leurs revenus(6).

Prendre sa retraite peut avoir une incidence sur sa vie et ses projets. D’ailleurs, 65 % des Français se déclarent inquiets pour leur niveau de vie à la retraite(7). Là aussi le secret est de vous y préparer le plus tôt possible.

En épargnant régulièrement sur une assurance vie, vous vous constituez, sans alourdir votre budget, une épargne pour votre retraite. Vous pouvez en disposer librement en cas de besoin(8) en effectuant des rachats ou en convertissant votre épargne en complément de revenu mensuel que vous percevrez sous forme de rente jusqu’à la fin de votre vie(9). Autre solution possible et dédiée à la retraite, le PER (Plan d’Epargne Retraite) vous permet d'épargner à votre rythme et de bénéficier d’avantages fiscaux sur vos versements. Votre épargne est bloquée jusqu’à la retraite, mais elle peut être débloquée de manière anticipée en cas, par exemple, d’achat de votre résidence principale, de surendettement, de décès de l’époux, de l’épouse ou du partenaire de Pacs

1. Selon une étude OpinionWay réalisée en septembre 2021 par France Assureurs auprès de 1 500 personnes représentatives des Français.

2. Source France Info https://www.francetvinfo.fr/societe/education/parcoursup/parcoursup/scolarite-que-coutent-lesetudes-superieures-en-france_4927383.html.

3. Source Codes Rousseau https://public.codesrousseau.fr/conseils-pratiques/979-prix-du-permis-de-conduire.html.

4. Selon Ça m'intéresse : https://www.caminteresse.fr/societe/combien-coute-un-mariage-11191376

5. Cf conditions dans l’article 790 G du Code Général des Impôts.

6. Selon EOR - Comment faire pour anticiper sa baisse de revenus à la retraite ? eor.fr.

7. Les français, l’épargne et la retraite, étude du Cercle des épargnants et l’institut Ipsos – février 2022.

8. Sous certaines conditions.

9. En contrepartie, le capital ne peut être récupéré ni transmis aux héritiers.