Pourquoi s'intéresser à l'assurance vie dès à présent ?

EPARGNER 3 MIN

Vous avez probablement entendu ou lu qu’il fallait « prendre date » en ouvrant un contrat d’assurance vie. Vous vous êtes souvent dit : « Je vais y réfléchir ». Il est temps de vous renseigner auprès de votre Conseiller ! Nous vous expliquons pourquoi.

Prenez date pour l’avenir…

« Ne remettez pas au lendemain, ce que vous pouvez faire le jour-même ». Avec l’assurance vie, l’adage prend tout son sens. Et ce n’est pas pour rien si régulièrement vous avez pu lire ou entendre qu’il fallait « prendre date ». Pour vérifier que cette recommandation vous correspond et que l’assurance vie est un placement en phase avec votre profil d’épargnant, votre Conseiller Société Générale est disponible pour répondre à vos questions.

Pour bien comprendre, « prendre date » consiste à ouvrir un contrat en effectuant un premier versement (en fonction des contrats, quelques centaines d’euros peuvent suffire). C’est important car c’est à partir de cette date de souscription que sera définie la date anniversaire de votre contrat. Après 8 ans de détention, vous bénéficierez pleinement des avantages fiscaux associés à ce placement.

Par exemple, si vous ouvrez votre contrat lorsque vous recevez votre premier salaire, vers 25 ans, et que vous épargnez de l’argent dans un contrat d’assurance vie, vous pourrez bénéficier des avantages liés à ce placement quand vous aurez 33 ans. Le capital pourra alors vous servir pour participer à l’achat d’un bien immobilier ou pour réaliser un autre projet.

Il peut parfois également se révéler pertinent d’ouvrir un contrat pour votre enfant. Lorsqu’il atteindra sa majorité, il pourra ainsi profiter des avantages de l’assurance vie pour utiliser son épargne dont les gains seront faiblement fiscalisés afin de financer, par exemple, l’achat de sa première voiture.

… pour bénéficier d’une fiscalité avantageuse en cas de retrait

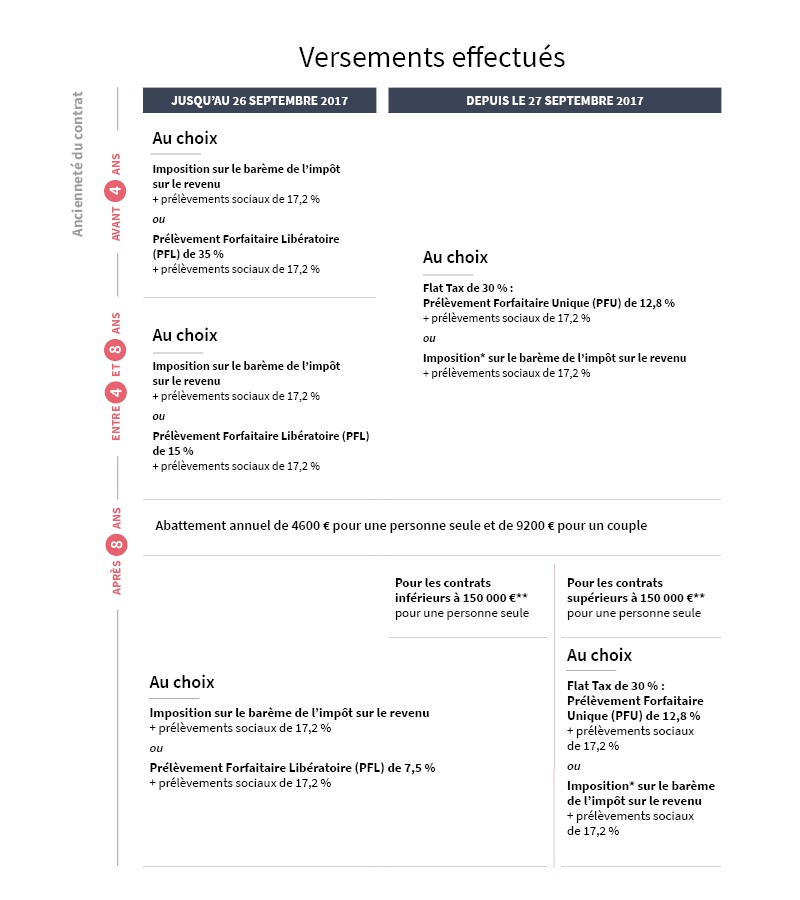

Avec l’assurance vie, seules les plus-values sont soumises à la fiscalité en cas de rachat (c’est le terme utilisé lorsque vous souhaitez effectuer un retrait). La fiscalité évolue en fonction de l'ancienneté de la souscription du contrat et du cumul des versements (voir tableau récapitulatif ci-dessous). Elle devient intéressante après 8 ans pour la plupart des épargnants. Vous comprenez maintenant tout l’intérêt de « prendre date ». Sachez également que les intérêts perçus sont soumis aux prélèvements sociaux lors du rachat ou lors de leur inscription en compte pour les fonds en euros.

Fiscalité de l’assurance vie en cas de rachat(1)

* Si vous souhaitez déclarer les produits issus de votre contrat d’assurance vie à l’imposition sur le Revenu (IR), et donc, ne pas être soumis au Prélèvement Forfaitaire Unique, vous devez exercer cette option globale lors du dépôt de votre déclaration de revenu. Par ailleurs, si votre revenu fiscal de référence est inférieur à 25 000 € ou 50 000 € en cas d’imposition commune, vous devez solliciter votre assureur pour être dispensé du Prélèvement Forfaitaire Unique.

** Tous contrats en cours confondus.

Contrairement à ce que beaucoup d’épargnants pensent, votre argent n’est pas bloqué pendant ces 8 ans. En cas de besoin, vous pourrez utiliser votre contrat d’assurance vie. Le déblocage des fonds est possible à tout moment, sans avoir à justifier d’un motif particulier. En revanche, vous perdrez l’avantage fiscal lié à la durée de détention pour la partie du capital retirée du contrat avant 8 ans. Il faut cependant être vigilant : certains fonds en euros disposent d’une clause d’indisponibilité temporaire impliquant dans ce cas une durée d’investissement minimum. Il faut également prêter attention aux supports en unités de comptes car, bien que non bloqués, ils disposent d’une durée minimum de détention recommandée et certains peuvent perdre leurs avantages en cas de rachat anticipé.

C’est pourquoi, préalablement à tout investissement, il convient de vous rapprocher de votre Conseiller afin qu’il détermine avec vous la solution d’épargne adaptée à vos objectifs et horizon de placement, à votre situation patrimoniale et budgétaire, à vos compétences financières ainsi qu’à votre profil investisseur.

Bon à savoir

Le souscripteur du contrat choisit librement l’option fiscale la plus avantageuse pour lui lors du rachat. Vous avez la possibilité d’opter pour le barème progressif de l’impôt sur le revenu ou le prélèvement forfaitaire libératoire qui dépend de l’ancienneté de votre contrat. À vos calculatrices !

Reprenons l’hypothèse du contrat d’assurance vie ouvert pour votre enfant. À sa majorité, il pourra utiliser le capital disponible pour financer ses études ou son permis de conduire. Les retraits effectués chaque année ne seront pas taxés (hors prélèvements sociaux) si les gains réalisés sur les sommes versées ne dépassent pas la somme de 4 600 euros.

Vous hésitez encore ? Avec le fonds en euros, votre épargne est sécurisée

Avec l’assurance vie, vous pouvez sécuriser 100% du capital investi en choisissant le fonds en euros. Vous pouvez également opter pour les unités de compte, non garanties en capital(2), qui permettent de diversifier votre épargne en investissant sur les marchés financiers avec une perspective de rendement plus importante en contrepartie d’un risque de perte en capital.

Vous l’aurez compris, n’attendez plus pour « prendre date » si l’assurance vie est un placement qui vous correspond.

Votre Conseiller Société Générale est disponible pour toute question et vous aide à faire le bon choix avant de réaliser un investissement.

Prendre rendez-vousSouscrire une assurance vie

Un des placements financiers préférés des Français. Pour se constituer une épargne et la valoriser dans un cadre fiscal avantageux.

Dans la même thématique

Être informé

Recevez gratuitement et sans engagement les actualités du programme du 5’ des Experts Société Générale.

(1) Selon la fiscalité en vigueur au 1er janvier 2021.

(2) L’accès aux marchés financiers à travers les unités de compte présente un risque de perte en capital. La valeur des unités de compte qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse comme à la baisse dépendant en particulier de l’évolution des marchés financiers. Le fonctionnement des unités de compte est décrit dans la notice d'information du contrat. L’assureur ne s’engage que sur le nombre d’unités de compte mais pas sur leur valeur.