Rendement locatif : comment calculer la rentabilité d’un bien ?

5 min

5 min

Calculer la rentabilité d’un investissement locatif ne se limite pas au loyer et au prix d’achat. Charges, fiscalité, régime choisi, travaux et projections influencent directement le rendement final. Retour sur les indicateurs essentiels, les effets de la fiscalité et les points clés pour analyser son projet en toute clarté.

Les Français sont friands d’investissement locatif. Au total, 22,8 % des Français sont locataires d’un logement géré par un bailleur privé(1). Se créer un complément de revenus, se constituer un patrimoine ou préparer sa retraite : les motivations sont nombreuses pour ceux qui sautent le pas. Mais avant de se lancer, une question s’impose. Cet investissement sera-t-il rentable ? Découvrons ensemble comment calculer la rentabilité de son investissement locatif.

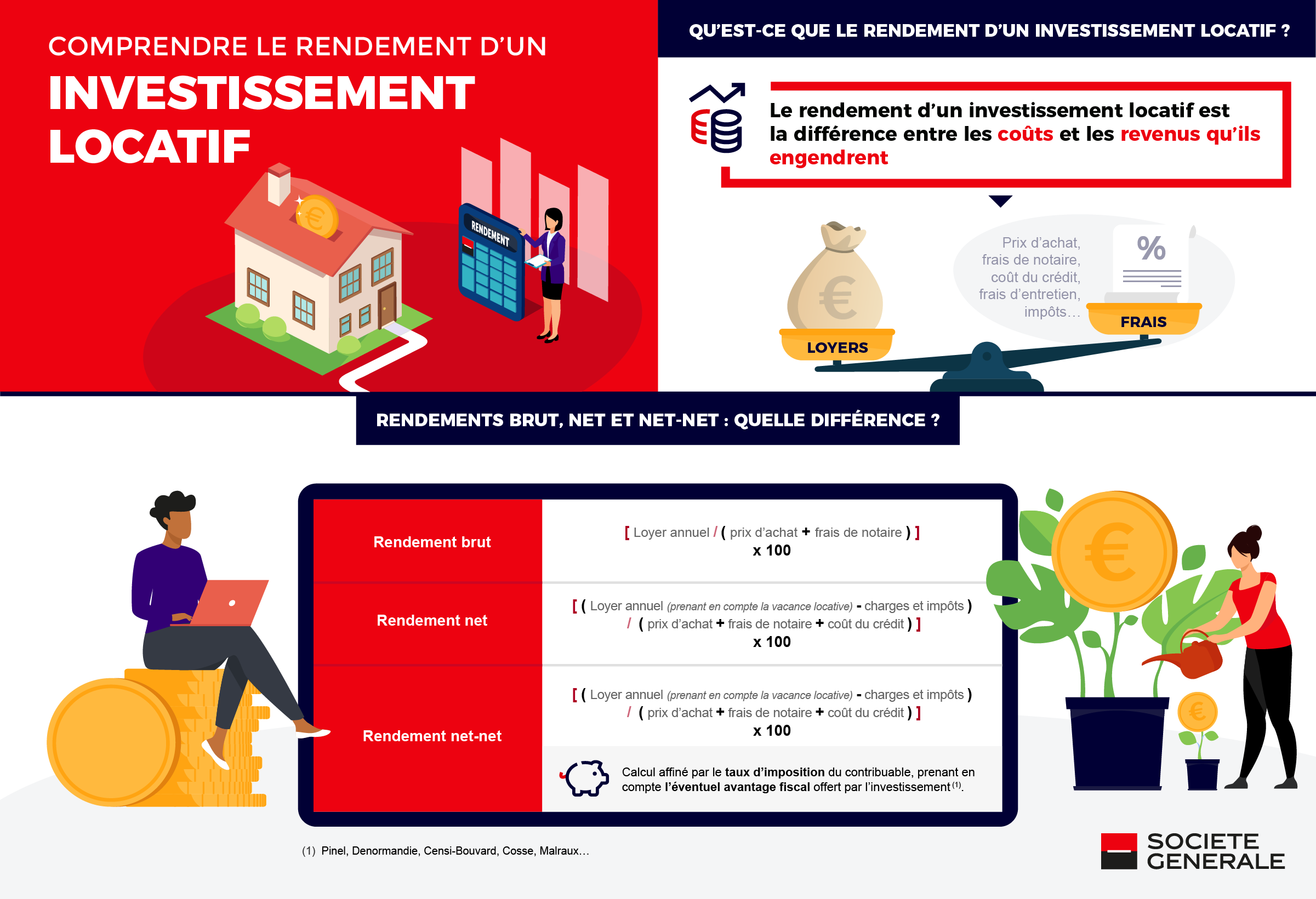

Quels sont les trois indicateurs de rentabilité à connaître ?

-

La rentabilité brute

- Formule : (Loyer annuel / prix d’achat du bien) × 100

- Intérêt : le calcul de la rentabilité brute permet d’obtenir un premier aperçu rapide de la rentabilité potentielle du bien. Attention néanmoins : ce calcul ne prend pas en compte les charges ni la fiscalité, rendant son potentiel limité.

- La rentabilité nette

- Formule : ((Loyer annuel – charges non récupérables) / prix d’achat) × 100

- Intérêt : grâce à l’inclusion des charges non récupérables, le calcul de la rentabilité nette donne une vision plus réaliste. Ces charges incluent notamment la taxe foncière, les charges de copropriété, l’assurance propriétaire non occupant (PNO), les frais de gestion locative…

- La rentabilité nette-nette

- Formule : ((Loyer annuel – charges – impôts) / prix d’achat) × 100

- Intérêt : le calcul de la rentabilité nette-nette indique le rendement réellement perçu, car il intègre l’impact de la fiscalité sur les revenus locatifs. Il permet ainsi de calculer son cash-flow après impôts, un indicateur qui permet de savoir si le bien s’autofinance ou s’il nécessite un effort d’épargne mensuel. Il est aussi un indicateur de résilience : en cas de hausse de charges ou de baisse de loyers, un cash-flow positif offre une marge de sécurité.

Concrètement, comment évolue la rentabilité selon ces trois indicateurs ?

Exemple : un appartement acheté 200 000 euros, loué 8 400 euros par an, soit 700 euros par mois. Les charges non récupérables s’élèvent à 1 500 euros par an et l’investisseur paie 1 000 euros d’impôts sur ses revenus locatifs. On obtient :

- Rentabilité brute : (8 400 / 200 000) × 100 = 4,2 %

- Rentabilité nette : ((8 400 – 1 500) / 200 000) × 100 = 3,45 %

- Rentabilité nette-nette : ((8 400 – 1 500 – 1 000) / 200 000) × 100 = 2,95 %

Quel régime fiscal pour mes revenus locatifs ?

Le choix du régime fiscal a un impact direct sur la rentabilité. Selon le régime, le montant des impôts peut varier fortement et modifier le rendement de votre investissement(2). Plusieurs choix s’offrent à vous :

- Le micro-foncier : s’applique lorsque les revenus fonciers bruts n’excèdent pas 15 000 euros par an(3). Il ouvre droit à un abattement forfaitaire de 30 %, couvrant l’ensemble des charges. Un régime simple, mais parfois moins avantageux selon le montant des charges réelles.

- Le régime réel : permet de déduire les dépenses effectivement supportées : taxe foncière, intérêts d’emprunt, charges de copropriété, travaux d’entretien, frais de gestion(4)... Ce régime nécessite une tenue comptable plus précise, mais il peut réduire significativement l’assiette imposable lorsque les charges sont élevées.

- Le BIC : les locations meublées relèvent du régime des bénéfices industriels et commerciaux (BIC). Au régime réel BIC, le propriétaire peut déduire l’ensemble des charges, ainsi que pratiquer des amortissements(5). Lorsque les recettes n’excèdent pas 77 700 euros par an, le contribuable peut bénéficier du régime micro-BIC, qui permet un abattement forfaitaire de 50 % couvrant l’ensemble des charges(6).

Le cas particulier des biens avec travaux

Le régime fiscal aura un impact différent en fonction du projet. Par exemple, le régime réel devient souvent plus avantageux lorsque les charges déductibles sont élevées, en particulier si les travaux sont importants. Dans ce cas, ils peuvent réduire fortement l’assiette imposable ou créer un déficit foncier imputable sur le revenu global dans la limite annuelle de 10 700 euros, voire plus dans certains cas particuliers(7). Aussi, si le revenu est insuffisant pour absorber le déficit, il peut être reporté sur le revenu global des six exercices suivants. Cela améliore mécaniquement la rentabilité nette-nette et peut rendre un projet plus intéressant qu’il n’y paraît au premier abord, malgré un coût de rénovation élevé.

Au-delà des calculs, les clés de la réussite

La rentabilité d’un investissement locatif ne dépend pas uniquement des calculs. La localisation, la demande locative, le type de bien et le mode de location jouent un rôle tout aussi important. La fiscalité compte également : certains dispositifs évoluent ou disparaissent, comme le Pinel, tandis que d’autres pourraient être modifiés. Il est donc essentiel de suivre les mises à jour fiscales, d’anticiper les charges et de réaliser des projections régulières pour éviter les mauvaises surprises. Pour réussir votre projet, il est recommandé de vous faire accompagner par des professionnels qui pourront vous conseiller selon votre situation.

Les informations contenues dans ce document sont exclusivement de nature générale et non exhaustive. Le contenu est proposé à titre informatif et ne constitue en aucun cas un conseil de la part de SG. Il ne peut se substituer au conseil personnalisé dispensé par un professionnel qui vous proposera une solution adaptée à votre situation personnelle.

Besoin d'informations complémentaires ?

Pour plus d'informations, merci de prendre rendez-vous avec votre Conseiller.

Prendre rendez-vous(1) Insee, septembre 2025

(2) A noter : à ce taux d’imposition s’ajoutent les prélèvements sociaux. Le taux, fixé en 2025 à 17,2 %, devrait évoluer en 2026, l’Assemblée ayant voté une augmentation dans le cadre du projet de loi de finances sur la sécurité sociale 2026. A mi-décembre 2026, l’augmentation annoncée porte ces prélèvements sociaux à 18,6 %.

(3) BOFIP, Revenus fonciers - Régime micro-foncier, mars 2025

(4) Service-public.gouv.fr, Impôt sur le revenu - Revenus locatifs (location non meublée), avril 2025

(5) BOFIP, Amortissements - Règles de déduction - Notion d'amortissement et principes généraux de déduction, juin 2022

(6) Impots.gouv.fr, Loueurs en meublé non professionnels, mars 2025

(7) Cette limite est portée à 15 300 euros pour les logements concernés par l'une des déductions prévues à l’article 31 du code général des impôts, Economie.gouv.fr, octobre 2025