Savez-vous que vous pouvez diversifier votre épargne grâce à un large choix de supports d’investissement ?

5 min

5 min

Dans le cadre de votre contrat d’assurance vie, de votre plan d’épargne retraite (PER) ou de votre contrat de capitalisation, vous avez accès à des placements en « unités de compte ». Complémentaires au fonds en euros sécurisé, ces supports vous permettent d’investir sur les marchés financiers ou immobiliers et de rechercher une performance accrue, à la condition d’accepter un risque de perte en capital. SG propose une large gamme de placements pour vous donner la possibilité d’investir sur toutes les classes d’actifs, de nombreuses zones géographiques, différents secteurs d’activité…et de bénéficier d’investissements adaptés à votre situation.

Quel est la différence entre fonds en euros et unités de compte ?

Dans la gestion de votre contrat, deux grandes familles de supports s’offrent à vous : le fonds en euros et les unités de compte (UC) :

- Le fonds en euros : il est principalement composé d’obligations (d’État ou d’entreprises) et garantit votre capital net de frais sur versement.

- Les UC : leur valeur évolue en fonction des fluctuations des marchés (financiers, immobiliers, etc.). Potentiellement plus rentables, elles impliquent d’accepter une éventuelle perte en capital.

Vous pouvez diversifier votre épargne entre ces deux types de supports vous permettant ainsi de conjuguer sécurité via le fonds en euros ou de chercher à dynamiser vos investissements via les unités de compte en contrepartie d’un risque de perte en capital.

Il suffit de compléter le Questionnaire Diagnostic Epargne et de sélectionner des supports avec votre Conseiller en fonction notamment de votre situation, de vos objectifs et de votre tolérance au risque.

| FONDS EN EUROS | UNITÉS DE COMPTE | |

|---|---|---|

| Capital garanti | ||

| Potentiel de rendement | Faible à moyen | Faible à élevé avec un risque de perte en capital |

| Niveau de risque | Faible Classé 1 sur une échelle de 1 à 7 |

Moyen à élevé Classés 1 à 7 sur une échelle de 1 à 7 |

| Liquidité | Forte | Forte(2) Garantie par l’assureur, à l’exception d’unités de compte spécifiques (SCPI, FCPR) |

| Objectif | Valorisation prudente du capital | Dynamiser son épargne |

Les différents types d’unités de compte

Les unités de compte proposées couvrent toutes les classes d’actifs sous réserve d’accepter un risque de perte en capital lié aux investissements financiers :

- Les fonds actions : pour investir dans le capital d’entreprises (françaises ou internationales), avec un potentiel de rendement élevé malgré un risque de perte en capital.

- Les fonds obligataires : un placement dans des titres de dette (entreprises ou États) qui génère des revenus réguliers, avec un risque de perte en capital, variable selon le niveau de risque (durée et solvabilité de l’emprunteur).

- Les fonds monétaires : un placement investi dans des instruments financiers à court terme visant à préserver le capital et offrir une forte liquidité avec un risque faible.

- Les produits structurés : ils combinent plusieurs classes d’actifs et permettent, dans certains cas, une protection partielle ou totale du capital à l’échéance(1). Vous avez également la possibilité de contribuer au développement de l’économie réelle et à la création d’emplois en investissant dans des fonds non cotés, tels que le private equity (capital-investissement), la dette privée ou les infrastructures, qui représentent des opportunités intéressantes pour diversifier un portefeuille malgré un risque de perte en capital.

- Les actifs non cotés vous permettent d’investir dans des entreprises non cotées en bourse, souvent engagés dans l’économie réelle (PME, infrastructures, transition énergétique). Bien que ces investissements soient risqués et peu liquides, ils peuvent offrir un potentiel de rendement plus attractif en contrepartie de l'acceptation d'un risque de perte en capital.

- L’immobilier : pour profiter d’un rendement régulier issus de leurs revenus locatifs, et investir dans des actifs variés rarement accessibles en direct pour un particulier (immobilier résidentiel, d’entreprise, de commerce, …), en gardant à l’esprit que ces placements sont peu liquides et nécessitent un horizon long terme.

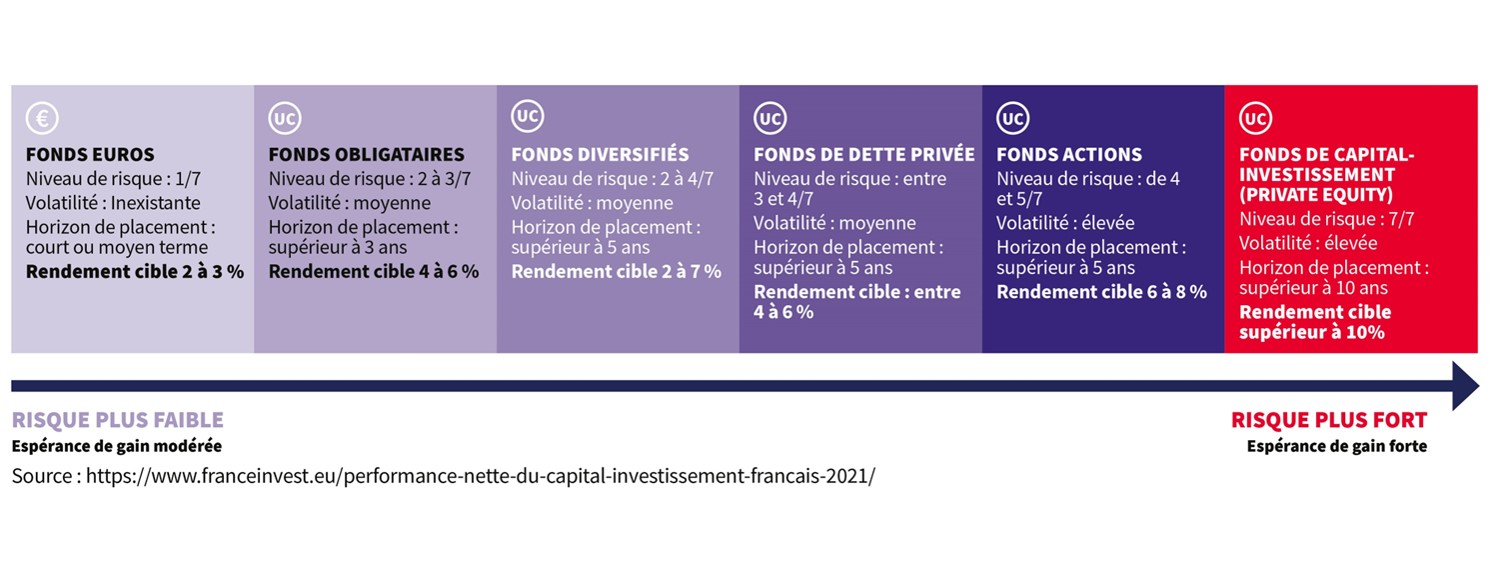

À chaque support son niveau de risque, et donc son potentiel de rendement.

| Fonds euros | Fonds obligataires | Fonds diversifiés | Fonds de dette privée | Fonds actions | Fonds de capital-investissement (Private Equity) |

|---|---|---|---|---|---|

|

Niveau de risque : 1/7 Volatilité : inexistante Horizon de placement : court ou moyen terme Rendement cible 2 à 3 % |

Niveau de risque : 2 à 3/7 Volatilité : moyenne Horizon de placement : supérieur à 3 ans Rendement cible 4 à 6 % |

Niveau de risque : 2 à 4/7 Volatilité : moyenne Horizon de placement : supérieur à 5 ans Rendement cible 2 à 7 % |

Niveau de risque : entre 3 et 4/7 Volatilité : moyenne Horizon de placement : supérieur à 5 ans Rendement cible : entre 4 à 6 % |

Niveau de risque : de 4 et 5/7 Volatilité : élevée Horizon de placement : supérieur à 5 ans Rendement cible 6 à 8 % |

Niveau de risque : 7/7 Volatilité : élevée Horizon de placement : supérieur à 10 ans Rendement cible supérieur à 10% |

Espérance de gain modérée

Espérance de gain forte

Source : https://www.franceinvest.eu/performance-nette-du-capital-investissement-francais-2021/

QUELLE SOLUTION D’ÉPARGNE VOUS CORRESPOND LE MIEUX ?

Réalisez votre Diagnostic Épargne, en toute autonomie depuis votre espace client.

Ce service personnalisé est conçu en 3 étapes :

- Analyse de votre situation financière,

- Définition de votre profil investisseur,

- Élaboration d’une stratégie d’épargne personnalisée avec l’accompagnement de votre Conseiller.

Votre conseiller SG est à votre disposition pour tout conseil.

Il saura vous accompagner lors de vos prochains versements pour investir sur les supports adaptés notamment à vos objectifs d’épargne et à votre profil d’investisseur.

N’hésitez pas à prendre rendez-vous avec lui.

LA GESTION DÉLÉGUÉE POUR INVESTIR À VOTRE PLACE

Si vous n’avez ni le temps ni les connaissances nécessaires pour investir dans des unités de compte, vous avez la possibilité de confier la gestion de tout ou partie de votre épargne à des experts.

- À partir de 7500 € avec Alliage Gestion

- À partir de 100 000 € en unités de compte avec la Gestion Sous Mandat

Les informations contenues dans ce document sont exclusivement de nature générale et non exhaustive. Le contenu est proposé à titre informatif. Il ne constitue en aucun cas un conseil de la part de Société Générale. Il ne peut se substituer au conseil personnalisé dispensé par un professionnel qui vous proposera une solution adaptée à votre situation personnelle.

Un conseil ? Une question ?

Prenez rendez-vous avec un conseiller en quelques clics grâce à notre formulaire en ligne

(1) À condition de ne pas racheter ou arbitrer avant l’échéance du support.

(2) Quelques unités de compte prévoient une durée de détention minimale : en cas de liquidation avant cette échéance, des frais peuvent être appliqués. Vous êtes toujours informé de ces éventuelles conditions avant d’investir, que vous pouvez consulter dans le paragraphe « La valeur des unités de compte » de votre Note/Notice d'information. Les unités de compte vous exposent à un risque de perte en capital.

Les investissements sur les marchés financiers présentent un risque de perte en capital. Ces risques dépendent, entre autres, de la catégorie de l’investissement qui peut être plus ou moins spéculatif. Généralement, plus le potentiel de rendement d’un investissement est élevé plus il est risqué. Les caractéristiques des unités de compte figurent dans les Documents d’Information Clé (DIC) disponibles auprès de votre Conseiller SG. SOGECAP ne s’engage que sur le nombre d’unités de compte et non sur leur valeur. La valeur des unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie et est sujette à des fluctuations à la hausse comme à la baisse, selon l’évolution des marchés financiers. Ces fluctuations peuvent aussi entraîner un risque de perte en capital.