Améliorer la performance de son épargne assurance vie en 2026

5 min

5 min

L'assurance vie est plus que jamais l’épargne incontournable pour préparer vos projets. La force de ce « couteau suisse » réside dans sa capacité à combiner à la fois sécurité et recherche de performance en fonction de votre profil d’investisseur. Découvrez les leviers pour faire fructifier votre capital sur votre contrat dès cette année.

Le fonds en euros : le pilier sécurisé

En 2026, l’assurance vie conserve un atout majeur : sa capacité à combiner plusieurs supports d’investissement au sein d’un même contrat. Le fonds en euros demeure la composante centrale de nombreux contrats. Il garantit 100 % du capital investi (hors frais d’entrée) et repose sur une gestion prudente, principalement investie en obligations de qualité.

Le saviez-vous ?

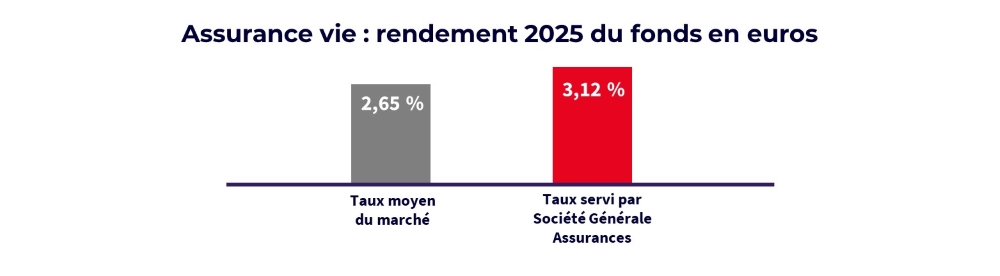

En 2025, le fonds en euros a réalisé une performance moyenne de 2,65 %(1) sur le marché assurance vie, selon les données de l’ACPR. De son côté, le fonds en euros de Société Générale Assurances(2) confirme sa solidité, avec un taux de rendement moyen élevé de 3,12 %(3), grâce à une gestion rigoureuse et des engagements durables. Le rendement passé ne préjuge pas du rendement futur.

La solidité et la performance du fonds en euros Société Générale Assurances reposent sur une répartition majoritairement investie (74 %) dans des obligations d'État et d'entreprises de haute qualité (notées A ou plus(4)). Grâce à sa garantie et son rendement, ce support constitue la base sécurisée de l’investissement, permettant ensuite une diversification maitrisée.

Les unités de compte pour investir sur les marchés

Pour dynamiser son portefeuille, l’épargnant peut se tourner vers les unités de compte. Celles-ci donnent accès à un univers d’investissement élargi - actions, immobilier, infrastructures, obligataire, produits structurés etc. Cette diversification lui permet d’envisager un potentiel de rendement supérieur au fonds en euros. Les performances des unités de compte sont en effet liées à celles des marchés financiers et immobiliers. En contrepartie, elles comportent un risque de perte en capital.

L’intérêt du contrat multisupport repose sur la complémentarité de ces deux leviers : la stabilité assurée par les fonds euros, et l’exposition aux marchés par les unités de compte.

La part consacrée aux unités de compte dépend de l’horizon d’investissement recherché et du profil de l’épargnant.

Et si vous confiez votre épargne à des experts ?

Au-delà du choix des supports, la répartition de l’épargne entre eux (allocation) se révèle déterminante. L’évolution des marchés financiers, les cycles économiques ou encore les décisions de politique monétaire rendent les arbitrages complexes. Si vous n’avez pas le temps, le goût ou les connaissances nécessaires, vous pouvez confier la gestion quotidienne de votre épargne à des professionnels. Pour en optimiser les performances, ils s’appuient sur la gamme de supports d’investissement proposée par la Société Générale qui couvre les principales classes d’actifs, zones géographiques, et secteurs économiques. Votre portefeuille est géré en toute transparence. Vous êtes tenu informé de chaque opération effectuée et pouvez suivre l’évolution de vos avoirs sous gestion depuis votre Espace Client.

Trois solutions sont proposées sur vos contrats présentés par SG :

Alliage Gestion : La gestion déléguée accessible à partir de 7 500 euros sur un contrat d’assurance vie, un contrat de capitalisation, un Plan d’Épargne en Actions (PEA), un Compte Titres Ordinaire (CTO) ou un Plan d’Épargne Retraite (PER).

Les performances servies pour un profil Alliage Vie 50 (Risque modéré) ont été de +4,46 % net pour l’année 2025 et de +17,36 % sur 5 ans(5). Le rendement passé ne préjuge pas du rendement futur.

Gestion Sous Mandat (GSM) : Un accompagnement personnalisé reposant sur la gestion confiée à des experts dédiés, accessible à partir de 100 000 euros investis en unités de compte sur un contrat d’assurance vie ou de capitalisation, et dès 75 000 euros sur un Compte Titres Ordinaire (CTO) ou un Plan d’Épargne en Actions (PEA).

Les performances servies pour un Mandat 30-70 (Risque modéré) ont été de +5,22 % net pour l’année 2025 et de +26,83 % sur 5 ans(5). Le rendement passé ne préjuge pas du rendement futur.

Gestion Horizon Retraite (dans le cadre du PER Acacia(6))

Cette gestion permet d’épargner pour la retraite de manière automatique.

L’épargne est répartie automatiquement entre le support Sécurité en euros et des supports en unités de compte selon une grille de répartition qui tient compte de la durée restant à courir avant la date de départ à la retraite.

Plus la date de la retraite approche, plus l’épargne est sécurisée et orientée vers le support Sécurité en euros.

Performances :

- 2025 : +9,03 % net

- 5 ans avec un horizon de placement 15-19 ans : cumulé = 34,68 %(6). Le rendement passé ne préjuge pas du rendement futur.

Assurance vie et PER : quels sont les risques à prendre en compte ?

Que ce soit l’assurance vie ou le PER, la performance de ces deux produits dépend directement des supports choisis, en particulier en présence d’unités de compte. Plusieurs risques doivent être intégrés dans la réflexion même si vous investissez partiellement sur les marchés via les unités de compte :

- Risque de perte en capital : La valeur des unités de compte évolue en fonction des marchés financiers. Elle peut donc progresser, mais aussi reculer, sans garantie du capital investi.

- Risque de fluctuation des performances : Les résultats observés à un instant donné ne préjugent pas des performances futures, les marchés peuvent alterner phases de hausse et de correction.

- Risque de gestion : Le niveau d’exposition varie selon la stratégie retenue lors de votre échange au préalable avec votre Conseiller (prudente, équilibrée, dynamique). Ceci implique une adéquation entre le profil de l’épargnant et l’allocation choisie.

- Risque de durée : Une exposition aux unités de compte nécessite généralement un horizon d’investissement d’au moins 5 ans afin de lisser les cycles de marché et limiter l’impact des variations des marchés.

Dans ce contexte, la comparaison entre un fonds en euros et une répartition d’épargne investie en unités de compte sur une courte période reste peu pertinente. Ces deux catégories de supports répondent à des objectifs différents : l’un privilégie la stabilité, l’autre vise la recherche de performance dans une logique de long terme.

L’accompagnement du conseiller SG, un levier clé dans la durée

L’optimisation d’un contrat d’assurance vie repose davantage sur une construction progressive, adaptée à chaque situation patrimoniale, à chaque objectif et à chaque sensibilité au risque. Dans ce cadre, le rôle du conseiller SG est d’apporter un accompagnement structurant :

- Analyse du profil investisseur : Identification du niveau de risque acceptable afin d’orienter les choix d’allocation en s’assurant que la solution envisagée est notamment adaptée à la situation, à l’horizon de placement, la tolérance au risque

- Construction d’une stratégie d’épargne : Définition d’un cadre cohérent avec l’horizon de placement et l’objectif de placement (retraite, transmission, projets de vie).

- Répartition entre supports : Ajustement de la répartition entre fonds en euros et unités de compte selon le contexte de marché et votre profil d’investisseur.

- Suivi dans la durée : Accompagnement régulier prenant en compte le contexte économique, l’évolution de votre situation personnelle et vos projets à venir.

La performance comme projet de long terme

En matière d’investissement en unités de compte, le temps est le meilleur allié pour espérer rechercher la performance. Les marchés financiers sont en effet soumis à des cycles alimentés par des facteurs externes (contexte macroéconomique, taux d’intérêt, tensions géopolitiques, politiques monétaires, etc.). En raison de ces évolutions, l’assurance vie s’envisage sur le long terme. Sa valorisation repose sur deux leviers :

- La régularité des versements : En investissant de manière constante, vous lissez le coût d'acquisition et atténuez l'impact des périodes de baisse.

- La durée d'investissement : Maintenir ses positions sur des périodes de moyen et surtout long terme permet de capter le potentiel de croissance des marchés.

BESOIN D'INFORMATIONS COMPLÉMENTAIRES ?

Pour plus d'informations, merci de prendre rendez-vous avec votre Conseiller.

(1) Etude ACPR « L’assurance vie en 2025 » N° 179 : L'assurance-vie en 2025 | Autorité de contrôle prudentiel et de résolution

(2) Société Générale Assurances est la marque commerciale de Sogécap, société anonyme d’assurance sur la vie et de capitalisation au capital de 1 346 272 126 EUR – Entreprise régie par le Code des assurances – 086 380 730 RCS Nanterre - Siège social : Tour D2 – 17 bis place des Reflets - 92919 Paris La Défense.

(3) Taux de rendement moyen, net de frais de gestion et brut de prélèvement sociaux et fiscaux, incluant les bonus sur encours et sur versements. Voir conditions auprès de votre conseiller. Les performances passées ne préjugent pas des performances futures.

(4) Rating crédit dont les notes s’échelonnent de AAA, la meilleure note, à SR, la moins bonne note

(5) Les performances passées ne préjugent pas des performances futures.

(6) PER ACACIA est un contrat d’assurance collective sur la vie à adhésion facultative, souscrit par l'Association Apogée Retraite auprès de SOGECAP et présenté par SG dont le siège social est situé 29, boulevard Haussmann (Paris IXe) et BFCOI en leur qualité d’intermédiaires en assurances (immatriculation à l’ORIAS n° 07 022 493 et 07 030 515 ; www.orias.fr). Autorité chargée du contrôle : Autorité de Contrôle Prudentiel et de Résolution (ACPR) – 4, place de Budapest - CS 92459 – 75436 Paris Cedex 09

La valeur des unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie et est sujette à des fluctuations à la hausse comme à la baisse, selon l’évolution des marchés financiers. Ces fluctuations peuvent aussi entraîner un risque de perte en capital.

Les informations contenues dans ce document sont exclusivement de nature générale et non exhaustive. Le contenu est proposé à titre informatif et ne constitue en aucun cas un conseil de la part de Société Générale et ne peut se substituer au conseil personnalisé dispensé par un professionnel afin de vous proposer une solution adaptée eu égard de votre situation personnelle.

Société Générale, S.A. au capital de 930 492 767,50 euros au 7 mai 2026. Siège social : 29 bd Haussmann, 75009 Paris.

Intermédiaire en assurance dûment enregistré à l’ORIAS sous le n° 07 022 493 (www.orias.fr).

SG est une marque de Société Générale.